Il decreto legge Rilancio (Dl 34/2020), all’art. 119, ha introdotto una nuova percentuale di detrazione Irpef e Ires del 110% nell’ambito degli interventi di:

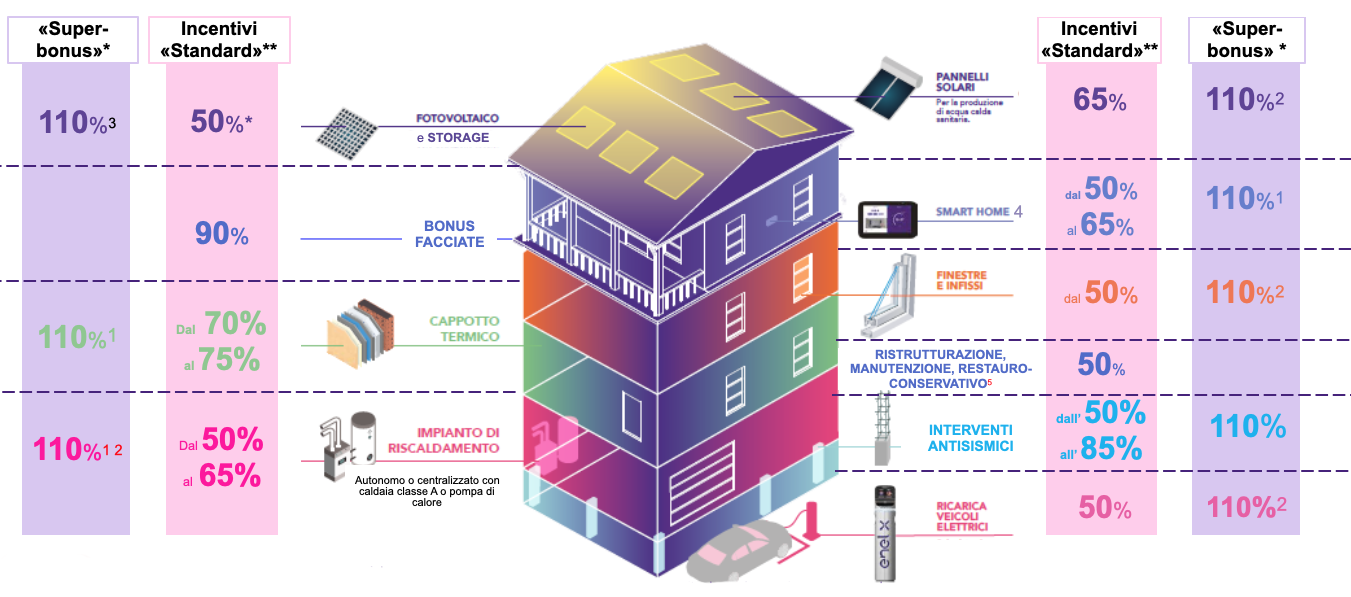

Risparmio energetico «qualificato» (ecobonus).

Nell’ambito degli interventi di riqualificazione energetica degli edifici, il Decreto introduce i seguenti tre nuovi interventi, agevolati con il superbonus del 110%, dal 1° luglio 2020 e fino al 31 dicembre 2021:

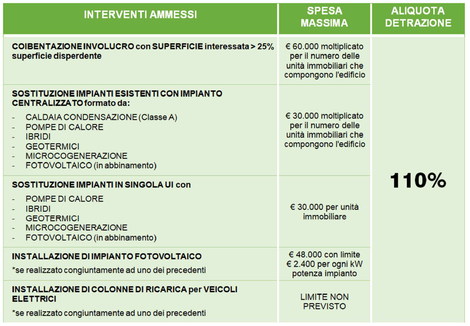

– Interventi di isolamento termico delle superfici opache verticali e orizzontali (cappotto). Tetto massimo di spesa € 60.000 per ogni unità immobiliare che compone l’edificio.

– Interventi sulle parti comuni di edifici (condomini) per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti centralizzati a condensazione, a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, microcogenerazione.

Tetto massimo di spesa € 30.000 per ogni unità immobiliare che compone l’edificio, la detrazione è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

– Interventi sugli edifici unifamiliari edifici per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, di microcogenerazione.

Tetto massimo di spesa € 30.000 per ogni unità immobiliare che compone l’edificio, la detrazione è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Solo se eseguiti «congiuntamente ad almeno uno» dei tre tipi di interventi indicati (interventi «trainanti»), altri interventi di miglioramento del rendimento energetico previsti all’articolo 14 del Decreto-Legge n. 63/2013 (come ad esempio l’acquisto e posa in opera di finestre comprensive di infissi, di schermature solari…), consentiranno di beneficiare della detrazione del 110%.

Tetto massimo di spesa: la detrazione deve essere calcolata su di un ammontare complessivo previsto dai limiti di spesa previsti per ciascun intervento

Per quanto riguarda, ad esempio, il rifacimento delle facciate, che già gode di un bonus del 90%, quest’ultimo passa al 110% qualora questo intervento venga fatto insieme ad altri previsti dall’ecobonus.

© stock.adobe.com

Altro esempio è costituito da interventi per la sostituzione d’infissi e finestre, che già gode di un bonus del 50%, quest’ultimo passa al 110% qualora questo intervento venga fatto insieme ad altri previsti dall’ecobonus.

© stock.adobe.com

Interventi antisismici (sismabonus)

© stock.adobe.com

Per tutti gli interventi antisismici, finora agevolati al 50-70-75-80-85%, la percentuale viene elevata al 110%, senza che sia necessario aver sostenuto «almeno uno» dei tre nuovi interventi «trainanti».

E’ comunque possibile continuare ad utilizzare le vecchie percentuali di detrazione, qualora, per qualsiasi motivo, il contribuente non fosse interessato alla nuova agevolazione (art. 121 del decreto Rilancio).

Impianti Solari fotovoltaici

© stock.adobe.com

Il superbonus del 110% spetterà anche alle installazioni di impianti solari fotovoltaici e sistemi di accumulo, a patto che siano eseguite congiuntamente ad almeno uno degli interventi per il risparmio energetico «qualificato» (compresi i 3 trainanti) o di quelli per il sisma-bonus.

Installazione di infrastrutture per la ricarica di veicoli elettrici

Il comma 8 dell’art. 119 del DL “Rilancio” prevede il superbonus 110% anche per queste tipologie di interventi a patto che siano eseguite congiuntamente ad almeno uno degli interventi per il risparmio energetico «qualificato» (compresi i 3 trainanti).

© stock.adobe.com

Le tipologie di interventi ammesse all’agevolazione possono essere riassunte nel seguente prospetto.

N.B. Per poter accedere al 110%, gli interventi devono garantire, oltre al rispetto dei requisiti tecnici minimi indicati dalla legge, il miglioramento di almeno 2 classi energetiche dell’edificio. Nel caso non fosse possibile, sarà necessario ottenere la classe energetica più alta, «da dimostrare mediante l’attestato di prestazione energetica (Ape), rilasciato da tecnico abilitato nella forma della dichiarazione asseverata».

Classi energetiche degli edifici

Interventi su condomini

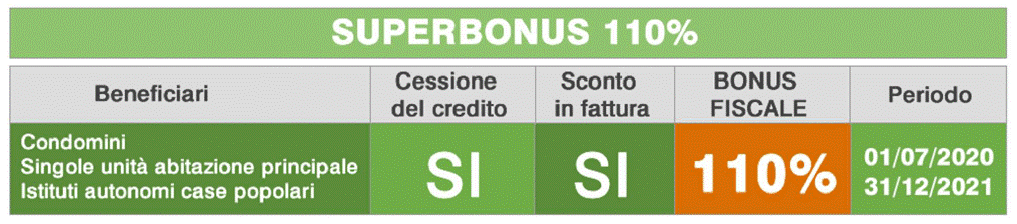

Cessione del credito/Sconto in fattura

Il DL “Rilancio” ha previsto tre diverse modalità per fruire dell’Ecobonus 110% sui lavori effettuati.

1- Utilizzo diretto del credito: in questo caso, è l’interessato a farsi carico della spesa per poi beneficiare del credito d’imposta al 110% in cinque quote annuali. In questo modo, grazie all’agevolazione fiscale prevista, non solo si andrebbe a coprire – seppur in cinque anni – l’intero importo della spesa sostenuta ma ci sarebbe anche una “percentuale di ritorno” (10%) per il contribuente.

2- cessione del credito: in questo caso il contribuente anticipa la spesa in fattura, ma successivamente cede il credito d’imposta alla banca o ad altri intermediari finanziari al fine di ottenere un immediato rimborso della spesa sostenuta

3- sconto in fattura: la cessione del credito potrebbe anche essere direttamente all’impresa che realizza i lavori. In questo caso lo sconto sarebbe in fattura, con l’impresa che poi potrebbe utilizzare il credito al 110% in compensazione per il pagamento delle imposte oppure cederlo essa stessa alle banche.

In questi due casi, si potrebbero effettuare gli interventi per i quali è riconosciuta la possibilità di beneficiare dell’Ecobonus a costo zero.

Attenzione: il fatto che ci sia questa possibilità non significa che l’impresa sia obbligata ad accettare lo sconto in fattura, né tantomeno che la banca sia interessata alla cessione del credito. Si tratta quindi di un libero accordo tra contribuente e le altre parti interessate.

20/06/2020

2024© Copyright - C.S.R. centro servizi Rosà sas - Via Capitano Alessio 181/b Rosà (VI) - Tel. 0424 85325 Fax. 0424 1890006 - email info@marinteam.it

Mussolente (VI) Piazza della Vittoria - Tel 0424 878513 - email studio@marinteam.it

piva 02198410249 - privacy - cookies - by