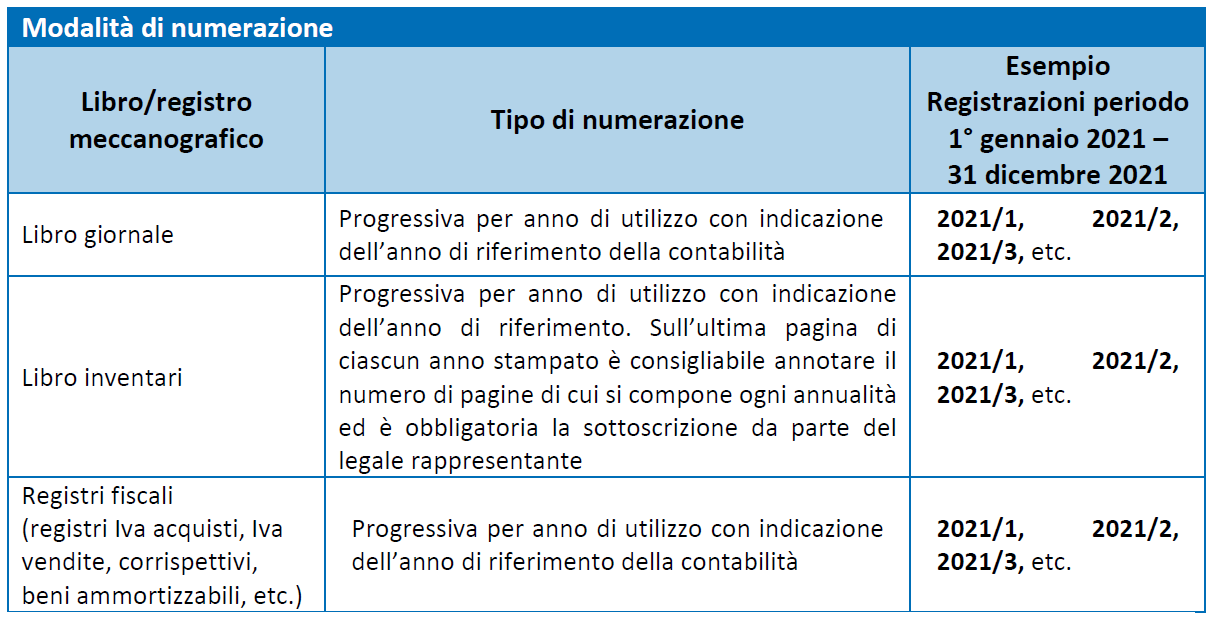

Il libro giornale, il libro inventari, il registro dei beni ammortizzabili, i registri previsti ai fini Iva e, in generale, tutte le scritture contabili possono essere tenuti, alternativamente:

– in modalità analogica (cartacea);

– in modalità digitale (sostitutiva di quella cartacea).

I registri contabili (detti anche libri contabili) previsti dal codice civile e dalla normativa fiscale ai fini delle imposte sui redditi e dell’Iva sono costituiti principalmente dal libro giornale, dal libro inventari, dal registro dei beni ammortizzabili e dai registri previsti dalla normativa Iva.

Riepiloghiamo le attuali modalità di tenuta e conservazione:

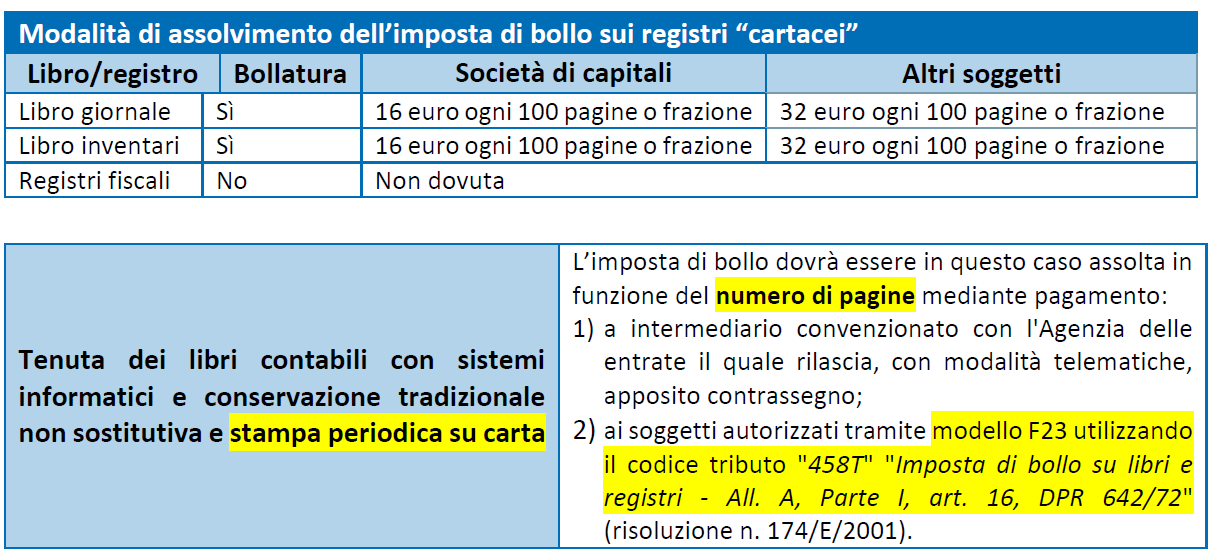

A) Stampa cartacea

In caso di stampa su carta, nulla cambia, la stampa del registro o documento deve avvenire entro il termine di cui all’articolo 7, comma 4-ter, D.L. 357/1994, ossia entro 3 mesi dal termine di presentazione della dichiarazione dei redditi. Conseguentemente, per tale fattispecie, il termine per la stampa fiscale dei registri contabili obbligatori dell’esercizio 2021 è stabilito entro 3 mesi successivi al termine di presentazione delle dichiarazioni dei redditi e, quindi, per i contribuenti con periodo di imposta coincidente con l’anno solare, entro il 28 febbraio 2023.

In ogni caso nella stampa dei libri cartacei si deve tener conto che se dal precedente esercizio residuano pagine (fino alla centesima) è possibile utilizzarle senza alcun pagamento di imposta di bollo.

B) Stampa “digitale”

– In base all’articolo 7, comma 4-quater, D.L. 357/1994, come modificato dal D.L. 73/2022, la tenuta e la conservazione di qualsiasi registro contabile con sistemi elettronici su qualsiasi supporto sono considerate, in ogni caso, regolari, in difetto di trascrizione su supporti cartacei o di conservazione sostitutiva nei termini di legge, se, in sede di accesso, ispezione o verifica, tali registri:

– risultino aggiornati sui supporti elettronici;

– siano stampati su richiesta degli organi procedenti e in loro presenza.

La novellata disposizione non ha natura di interpretazione autentica (per cui la semplificazione non ha efficacia retroattiva) e si rende applicabile con riferimento ai registri che dovrebbero essere posti in conservazione nel prossimo mese di febbraio 2023.

Secondo alcuni commentatori, sarebbe in ogni caso necessario (opportuno) apporre sul file prodotto un riferimento temporale opponibile a terzi (marca temporale) in data antecedente o uguale al 28 febbraio 2023.

Con riferimento al registro dei beni ammortizzabili, si rammenta che lo stesso deve risultare aggiornato, secondo quanto disposto dall’articolo 16, D.P.R. 600/1973, già dal termine di presentazione della dichiarazione, ossia, relativamente al 2021, entro il 30 novembre 2022.

– In alternativa, entro il medesimo termine deve essere concluso il procedimento di conservazione elettronica sostitutiva (articolo 3, comma 3, D.M. 17 giugno 2014).

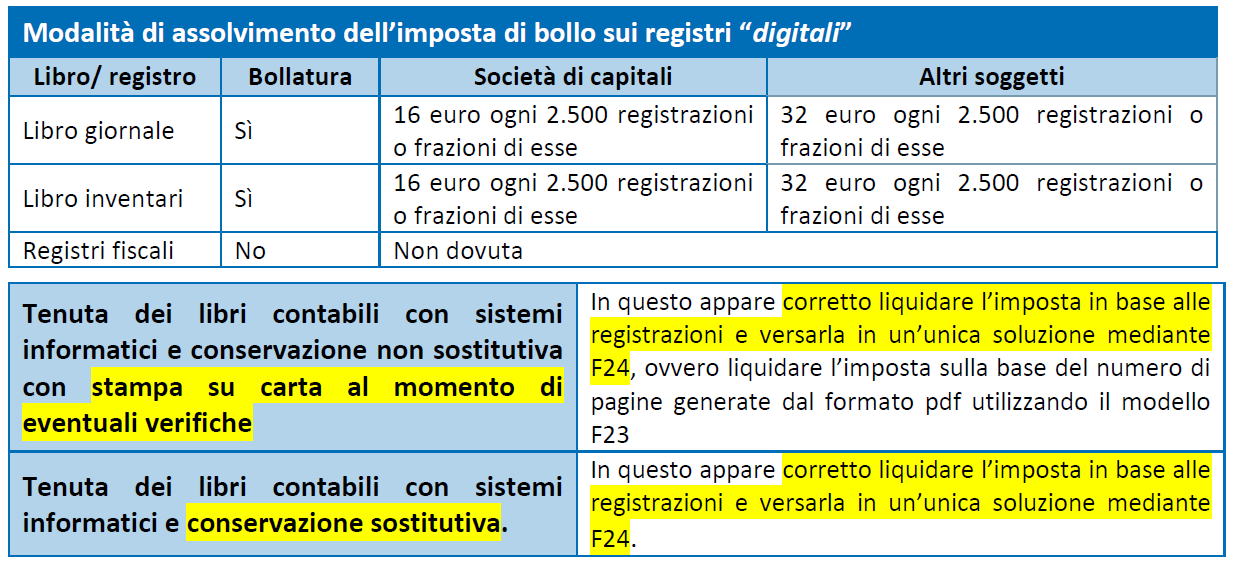

Per quanto attiene alle modalità di assolvimento dell’imposta di bollo sui registri digitali, il pagamento del tributo deve avvenire:

• con modalità esclusivamente telematica, mediante modello F24 on line (articolo 17, D.Lgs. 241/1997), utilizzando il codice tributo “2501”;

• in unica soluzione;

• entro 120 giorni dalla chiusura dell’esercizio (ossia entro il 30 aprile, oppure il 29 aprile, per gli anni bisestili).

La risoluzione n. 161/E/2007 ha chiarito che per registrazione deve intendersi ogni singolo accadimento contabile, a prescindere dalle righe di dettaglio.

La risoluzione n. 161/E/2007 ha chiarito che per registrazione deve intendersi ogni singolo accadimento contabile, a prescindere dalle righe di dettaglio.

2024© Copyright - C.S.R. centro servizi Rosà sas - Via Capitano Alessio 181/b Rosà (VI) - Tel. 0424 85325 Fax. 0424 1890006 - email info@marinteam.it

Mussolente (VI) Piazza della Vittoria - Tel 0424 878513 - email studio@marinteam.it

piva 02198410249 - privacy - cookies - by