L’introduzione, obbligatoria dal 01/01/2021, dei nuovi codici “Tipo Documento”, impone un’attenta analisi delle modalità e termini di fatturazione per quanto riguarda, in particolare, le “prestazioni di servizi”.

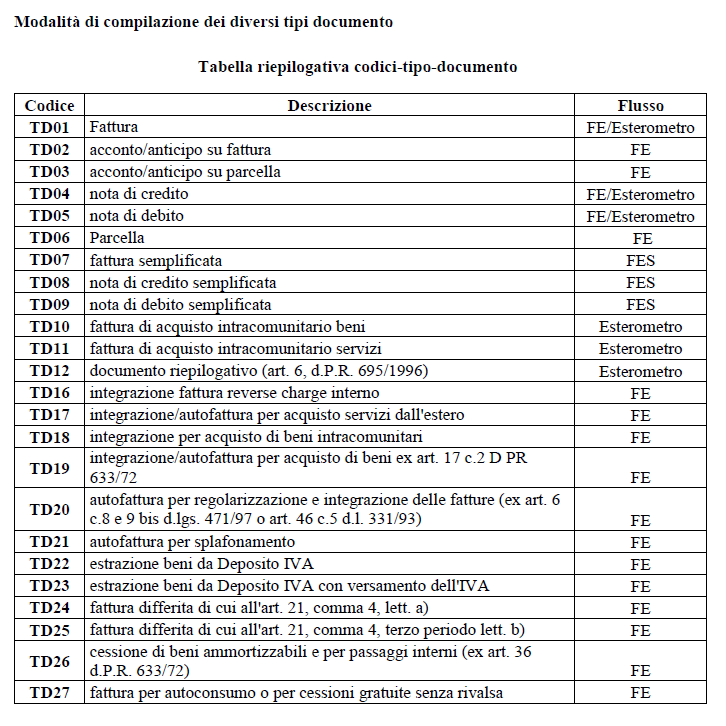

Riportiamo, per comodità di consultazione, la tabella dei codici:

Codici Tipo Documento TD01 fattura immediata e TD24 fattura differita

Sia per le cessioni di beni che per le prestazioni di servizi, è possibile l’emissione di una sola fattura riepilogativa mensile per le cessioni/prestazioni effettuate nell’arco di un mese, quella che viene comunemente chiamata “fattura differita”.

Il termine “differito” ha però un significato tecnico ben preciso; nella pratica si registra spesso un utilizzo non coerente rispetto al preciso significato che dovrebbe essere attribuito dall’attento e sistematico esame delle norme in materia di IVA.

La possibilità di avvalersi della fatturazione differita è prevista dall’articolo 21, quarto comma, lettera a), del DPR 633/1972, che prevede:

4. La fattura è emessa (inviata al SdI ndr) entro dodici giorni dall’effettuazione dell’operazione determinata ai sensi dell’articolo 6. La fattura cartacea è compilata in duplice esemplare di cui uno è consegnato o spedito all’altra parte. In deroga a quanto previsto nel primo periodo:

a) per le cessioni di beni la cui consegna o spedizione risulta da documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quali è effettuata l’operazione ed avente le caratteristiche determinate con decreto del Presidente della Repubblica 14 agosto 1996, n. 472, nonché per le prestazioni di servizi individuabili attraverso idonea documentazione, effettuate nello stesso mese solare nei confronti del medesimo soggetto, può essere emessa (inviata al SdI ndr) una sola fattura, recante il dettaglio delle operazioni, entro il giorno 15 del mese successivo a quello di effettuazione delle medesime;

La norma consente quindi anche per le prestazioni di servizi la possibilità di emettere una fattura cumulativa differita, entro il giorno 15 del mese successivo “a quello di effettuazione delle operazioni”, per le prestazioni rese nel corso dello stesso mese solare nei confronti del medesimo committente, purché tali operazioni siano individuabili attraverso idonea documentazione quale – per esempio – un rapportino di intervento, una fattura proforma o altra documentazione analoga purché contenga la descrizione dell’operazione, la data di effettuazione e le parti contraenti.

Discriminante per la corretta emissione della fattura è quindi l’individuazione del momento di effettuazione delle operazioni disciplinato dall’articolo 6 del DPR 633/1972 che prevede:

– per le cessioni di beni il momento di effettuazione coincide con la consegna o spedizione, eventi che generalmente constano dal cosiddetto documento di trasporto – DDT, che assolve a pieno titolo sia la funzione di “idonea documentazione” e a cui viene anche affidato il compito di attestare l’avvenuto passaggio dei beni dal cedente all’acquirente.

– per le prestazioni di servizi, si considera come momento di effettuazione della operazione quello del pagamento del corrispettivo.

L’Agenzia delle Entrate nella risposta n. 389 del 24 settembre 2019 affronta il tema della fatturazione immediata e differita per le prestazioni di servizi, mettendo in risalto il momento del pagamento quale confine tra le due tipologie di fatturazioni.

I tecnici del fisco, nella risposta, hanno precisato che è possibile emettere un’unica fattura riepilogativa differita per documentare le prestazioni di servizi rese nel mese esclusivamente con riferimento a quelle prestazioni per le quali nel mese stesso si sono verificati i presupposti di esigibilità.

Secondo l’Agenzia, l’esigibilità si verifica quando:

– avviene il pagamento del corrispettivo

– oppure viene emessa la fattura anticipata rispetto al pagamento.

In altri termini, nell’ambito dei servizi, è l’incasso della prestazione il presupposto impositivo che fa scattare:

– l’emissione della fattura immediata da trasmettere entro 12 giorni

– oppure la fattura differita con raggruppamento di tutte le prestazioni divenute esigibili nel mese e da inviare entro il giorno 15 del mese successivo.

Nella fattura elettronica, in caso di prestazioni di servizi (con emissione di DDT o note di consegna), fatturate cumulativamente prima del relativo incasso, siamo in presenza di una fatturazione anticipata (l’incasso non è avvenuto); ai sensi del citato art. 6 la data di emissione della fattura “anticipata” diventa quindi il momento impositivo da cui deriva che:

1. l’imposta diviene esigibile alla data di emissione della fattura, proprio perché la fattura è stata emessa prima del pagamento.

2. non si tratta di fatturazione differita ex articolo 21 comma 4 perché la fattura differita riguarda prestazioni per le quali si è verificata l’esigibilità che coincide con il pagamento (in questo caso manca l’incasso).

3. la trasmissione telematica deve avvenire entro 12 giorni dalla data della fattura, e non entro il 15 del mese successivo.

La discriminante, secondo l’Agenzia, tra fatturazione differita e fatturazione immediata nelle prestazioni di servizi risiede nel momento del pagamento e non in quello di emissione dei documenti a supporto (DDT o note di consegna).

Da un punto di vista pratico, la prassi di emettere fattura a fine mese per richiedere il pagamento delle prestazioni effettuate, anche di quelle non incassate, potrebbe essere foriera di errori. Le prestazioni non incassate infatti non potrebbero essere oggetto di fattura differita (con trasmissione entro il 15 del mese successivo) ma solo di fattura immediata con trasmissione entro 12 giorni dalla data della fattura.

Codici Tipo Documento TD02 – acconto/anticipo su fattura e TD03 acconto/anticipo su parcella

In caso di fatturazione di acconti, incassati e non, non dovrebbe essere possibile utilizzare il Codice TD24.

S.a.l. – Stati Avanzamento Lavori

Segnaliamo che, in particolare nel settore edile, la fatturazione di S.a.l. costituisce, nella quasi totalità dei casi, una fatturazione in acconto con l’utilizzo del codice TD02.

Solamente nel caso in cui si tratti di S.a.l. accettati definitivamente, quindi senza “trattenute a garanzia” e senza conguaglio in sede de “verifica finale”, la fattura dovrà essere emessa nel rispetto delle modalità sopra indicate per le prestazioni di servizi.

Codici Tipo Documento TD26

Nelle aziende, in particolare, capita non di rado di procedere alla cessione, per i più svariati motivi, di beni “ammortizzabili” (registrati nel Libro Cespiti), in questi casi, indipendentemente dalle modalità di consegna/spedizione o pagamento, il codice da utilizzare è sempre TD26.

27/01/2021

Articolo consigliato: Riforma Crisi d’Impresa: cosa fare e come adeguarsi per evitare la responsabilità degli amministratori

2024© Copyright - C.S.R. centro servizi Rosà sas - Via Capitano Alessio 181/b Rosà (VI) - Tel. 0424 85325 Fax. 0424 1890006 - email info@marinteam.it

Mussolente (VI) Piazza della Vittoria - Tel 0424 878513 - email studio@marinteam.it

piva 02198410249 - privacy - cookies - by